📌 W tym artykule w skrócie:

- Nabycie własności przez zasiedzenie kosztuje 7% wartości nieruchomości – w przeciwieństwie do spadku, który dla najbliższej rodziny często jest darmowy.

- Brak „ulgi dla rodziny” przy zasiedzeniu to najczęstsze zaskoczenie w Urzędzie Skarbowym.

- Termin ma znaczenie: Masz tylko miesiąc od uprawomocnienia się postanowienia sądu na złożenie zeznania podatkowego (SD-3).

Pamiętam Pana Marka. Przyszedł do mojej kancelarii w Gdańsku z teczką pełną pożółkłych dokumentów i triumfalnym uśmiechem. „Pani Mecenas, mieszkam w tym domu od urodzenia, rodzice zmarli w latach 90., nikt inny się tym nie interesował. Sąsiad doradził mi, żebym zrobił sprawę o zasiedzenie, bo to tylko formalność”.

Pan Marek miał rację tylko połowicznie. Faktycznie, spełniał przesłanki do zasiedzenia. Ale nie wiedział o jednym, kluczowym detalu, który mógł go kosztować równowartość nowego samochodu. Tym detalem był podatek od zasiedzenia. Gdy usłyszał, że Urząd Skarbowy upomni się o 7% wartości rynkowej domu, jego uśmiech zgasł. „Ale przecież to dom po rodzicach! Czy nie ma zwolnienia dla syna?” – zapytał z nadzieją.

Dzisiaj wyjaśnię Ci to, co wytłumaczyłam Panu Markowi. Dowiesz się, dlaczego droga na skróty czasem bywa najdroższą opcją i jak bezpiecznie uregulować sprawy własnościowe, by nie zrujnować domowego budżetu.

Zasiedzenie nieruchomości spadkowej a podatek 7% – bolesna różnica

Wiele osób myli te dwa pojęcia lub traktuje je zamiennie: spadek i zasiedzenie. W potocznym rozumieniu cel jest ten sam – stać się oficjalnym właścicielem domu czy działki po zmarłych bliskich. Jednak z perspektywy prawa podatkowego, to dwa zupełnie inne światy.

Jeśli dziedziczysz po rodzicach, małżonku czy dzieciach (tzw. zerowa grupa podatkowa), korzystasz z całkowitego zwolnienia z podatku, pod warunkiem zgłoszenia tego faktu w terminie 6 miesięcy. To ogromny przywilej. Podatek od spadku w takiej sytuacji wynosi okrągłe 0 złotych.

Tymczasem nabycie własności przez zasiedzenie rządzi się brutalną matematyką. Zgodnie z ustawą o podatku od spadków i darowizn, stawka podatku od zasiedzenia wynosi 7% podstawy opodatkowania.

Co to oznacza w praktyce? Jeśli dom jest wart 500 000 zł:

- Przy dziedziczeniu ustawowym po rodzicach zapłacisz: 0 zł.

- Przy zasiedzeniu zapłacisz: 35 000 zł.

Różnica jest kolosalna. Dlatego zawsze, gdy analizuję sprawę klienta, w pierwszej kolejności sprawdzamy, czy możliwe jest przeprowadzenie klasycznego postępowania spadkowego, zamiast ryzykownego finansowo zasiedzenia.

Dlaczego ludzie wybierają zasiedzenie mimo podatku?

Możesz zapytać: „Po co w takim razie ktokolwiek decyduje się na zasiedzenie nieruchomości spadkowej?”. Z mojego doświadczenia wynika, że zazwyczaj dzieje się to w trzech przypadkach:

- Bałagan w dokumentach: Nie można udowodnić następstwa prawnego po poprzednich właścicielach (np. brak aktów zgonu pradziadków).

- Konflikt rodzinny: Spadkobierców jest wielu, są skłóceni, a Ty jako jedyny zajmujesz się nieruchomością od 30 lat.

- Wady prawne nieruchomości: Okazuje się, że dom formalnie nie należał do rodziców (np. kupili go „na umowę przy herbacie”, bez notariusza).

Czy przy zasiedzeniu jest ulga dla rodziny?

To jedno z najczęściej zadawanych pytań w mojej kancelarii. Niestety, odpowiedź brzmi: nie, w takim sensie, jak przy spadkach.

Przy zasiedzeniu Urząd Skarbowy nie patrzy na stopień pokrewieństwa. Nie ma znaczenia, że zasiedziałeś dom po własnej matce. Dla fiskusa liczy się sam fakt nabycia własności w ten specyficzny sposób. Nie obowiązuje tu zwolnienie dla „zerowej grupy podatkowej”.

Czy istnieje jakakolwiek ulga? (Art. 16 ustawy)

Nie zostawiam Cię jednak bez nadziei. Istnieje pewien mechanizm, który pozwala nieco obniżyć podatek, choć nie jest to „ulga rodzinna” wprost. Mowa o art. 16 ustawy o podatku od spadków i darowizn. Przepis ten mówi o możliwości wyłączenia z podstawy opodatkowania wartości nakładów, które poczyniłeś na nieruchomość podczas biegu zasiedzenia.

Przykład:

Zasiedziałeś działkę wartą 300 000 zł. Ale przez ostatnie 20 lat wybudowałeś na niej garaż i wymieniłeś ogrodzenie za łączną kwotę 50 000 zł. Jeśli masz na to dowody (faktury, wyceny), możesz walczyć o to, by podatek 7% był liczony od kwoty pomniejszonej o Twoje nakłady. Dodatkowo, w pewnych sytuacjach można powołać się na tzw. ulgę mieszkaniową (do 110 m2), ale jest to procedura skomplikowana i wymaga dokładnej analizy Twojej sytuacji życiowej.

⭐️ KLUCZOWA ZASADA ANNY KLISZ (Do zapamiętania):

Nigdy nie składaj wniosku o zasiedzenie „z automatu”, tylko dlatego, że jest to łatwiejsze dowodowo w sądzie. Zawsze najpierw przelicz z prawnikiem koszty podatkowe. Często lepiej przeprowadzić trudniejszą sprawę o stwierdzenie nabycia spadku, by zaoszczędzić dziesiątki tysięcy złotych w Urzędzie Skarbowym.

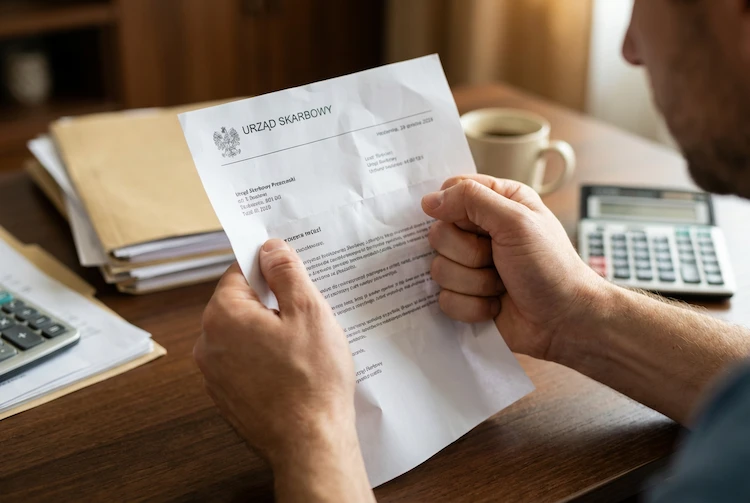

Podstawa opodatkowania i wycena nieruchomości – czy urząd sam wyceni dom?

Kolejny mit to przekonanie, że Urząd Skarbowy przyśle rzeczoznawcę. W rzeczywistości system podatkowy w Polsce opiera się na samoobliczeniu (a dokładniej: samodeklaracji).

To Ty, składając zeznanie podatkowe SD-3, wpisujesz wartość rynkową nieruchomości. I tutaj uwaga – słowo klucz to „wartość rynkowa”. Nie wartość sentymentalna, nie wartość z dnia objęcia w posiadanie 30 lat temu, ale wartość z dnia uprawomocnienia się postanowienia sądu o zasiedzeniu.

Co jeśli zaniżę wartość?

Urząd Skarbowy ma swoje tabele i wskaźniki cen transakcyjnych w danej okolicy. Jeśli wpiszesz kwotę, która rażąco odbiega od realiów rynkowych (np. wpiszesz 100 tys. zł za dom w Gdańsku wart 800 tys. zł), urzędnik wezwie Cię do korekty. Jeśli się nie zgodzisz, dopiero wtedy Urząd powoła biegłego rzeczoznawcę. Jeśli wycena biegłego okaże się wyższa od Twojej o ponad 33%, zostaniesz obciążony kosztami tej opinii – a te są niemałe.

⚖️ Co na to Sąd Najwyższy? (Z orzecznictwa)

Stanowisko sądu: W sprawach podatkowych sądy administracyjne wielokrotnie podkreślały, że obowiązek podatkowy przy zasiedzeniu powstaje z chwilą uprawomocnienia się postanowienia sądu stwierdzającego zasiedzenie (zgodnie z art. 6 ust. 1 pkt 6 ustawy o podatku od spadków i darowizn).

Co to znaczy dla Ciebie? Data na wyroku jest święta. To od momentu, gdy wyrok stanie się prawomocny (czyli nikt go nie zaskarżył w terminie), zaczyna tykać zegar dla Urzędu Skarbowego. Nie licz na to, że sprawa „przyschnie”. Masz konkretne terminy na zgłoszenie.

Ile mam czasu na zapłatę podatku? Terminy, które musisz znać

Procedura wygląda następująco:

- Otrzymujesz prawomocne postanowienie sądu o zasiedzeniu.

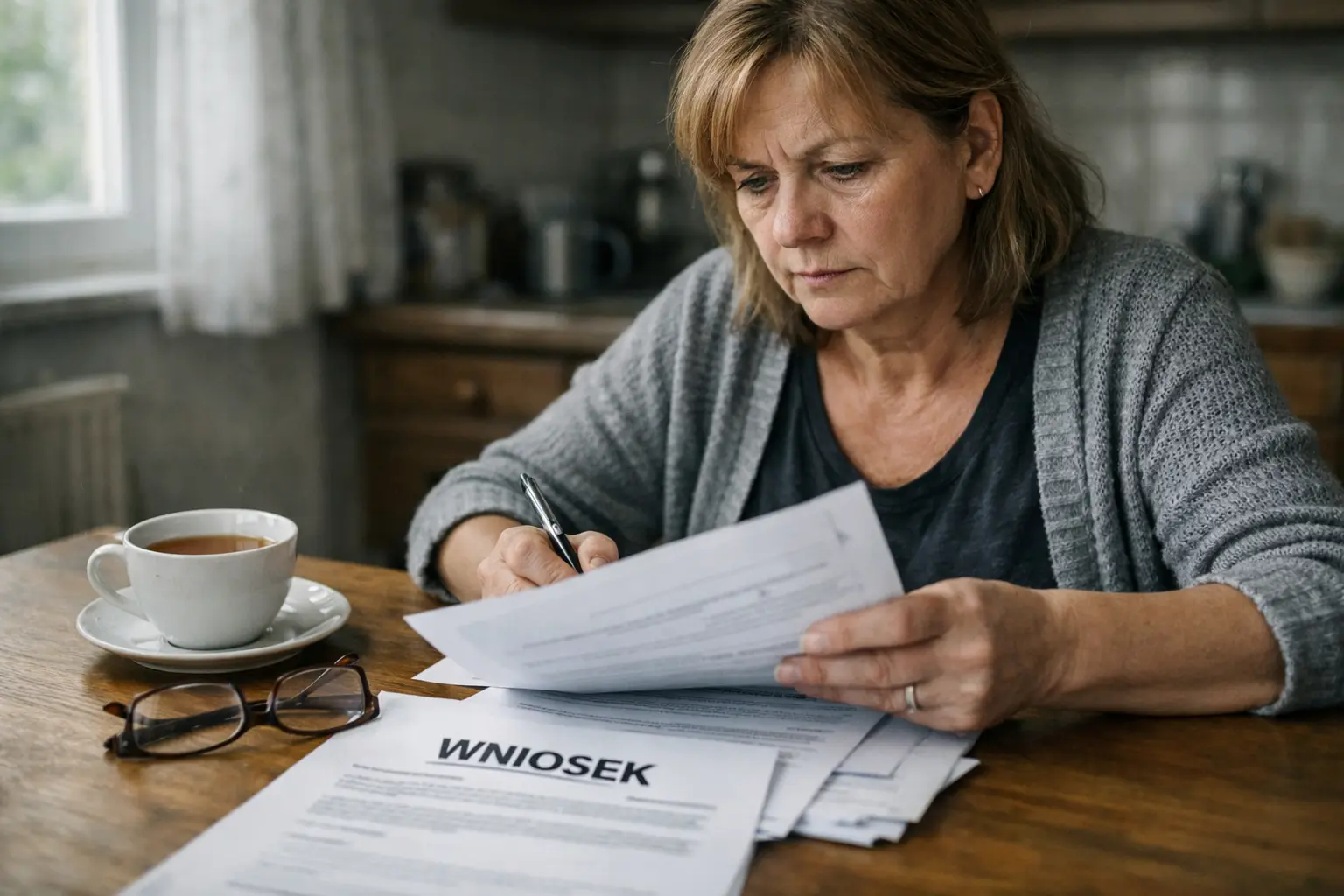

- Masz 1 miesiąc od dnia uprawomocnienia na złożenie zeznania podatkowego SD-3 do właściwego Urzędu Skarbowego.

- Urząd Skarbowy weryfikuje Twoje zeznanie i wydaje decyzję ustalającą wysokość podatku.

- Masz 14 dni od dnia doręczenia tej decyzji na dokonanie przelewu na konto fiskusa.

Brak złożenia zeznania w terminie może narazić Cię na odpowiedzialność karnoskarbową, a podatek i tak trzeba będzie zapłacić – powiększony o odsetki za zwłokę.

Checklista dokumentów do Urzędu Skarbowego

Aby proces przebiegł sprawnie, przygotuj:

- Prawomocne postanowienie sądu o zasiedzeniu.

- Wypełniony formularz SD-3.

- Dokumentację potwierdzającą nakłady (jeśli chcesz obniżyć podstawę opodatkowania) – o tym więcej piszę w artykule o rozliczeniu nakładów na spadek.

- Operat szacunkowy (opcjonalnie, jeśli chcesz od razu uciąć dyskusje o wartości nieruchomości).

🎬 Chcesz wiedzieć więcej? Zobacz moje wideo na ten temat:

KLIKNIJ I OBEJRZYJ FILM: Zasiedzenie nieruchomości wchodzącej w skład spadku »

Dział spadku jako alternatywa dla zasiedzenia

Wróćmy do Pana Marka. Po przeanalizowaniu jego sytuacji okazało się, że choć dokumenty były w nieładzie, dało się odtworzyć historię spadkową. Zamiast zasiedzenia (koszt: 35 000 zł podatku), przeprowadziliśmy postępowanie o stwierdzenie nabycia spadku, a następnie dział spadku.

Ponieważ Pan Marek spłacił rodzeństwo (uzgodnili rozsądną kwotę), a spadek był po rodzicach – uniknął podatku 7%. Koszty sądowe i obsługa prawna były ułamkiem tego, co oddałby fiskusowi. To pokazuje, jak ważna jest strategia.

Najczęściej zadawane pytania (FAQ)

1. Czy przy zasiedzeniu jest ulga dla rodziny?

Niestety nie ma zwolnienia podmiotowego (takiego jak przy spadkach dla grupy zero). Niezależnie od tego, czy zasiadujesz nieruchomość po rodzicach, czy po obcej osobie, stawka wynosi 7%. Jedyną ulgą może być odliczenie wartości nakładów poniesionych na nieruchomość.

2. Ile mam czasu na zapłatę podatku?

Podatek płacisz w terminie 14 dni od dnia doręczenia decyzji ustalającej jego wysokość przez Urząd Skarbowy. Pamiętaj jednak, że najpierw masz 1 miesiąc od uprawomocnienia się wyroku sądu na złożenie zeznania SD-3.

3. Czy urząd sam wyceni dom?

W pierwszej kolejności to Ty deklarujesz wartość w formularzu SD-3. Urząd wkracza z własną wyceną (biegłym) tylko wtedy, gdy Twoja propozycja rażąco odbiega od cen rynkowych i nie zgodzisz się na ich korektę.

4. Czy zasiedzenie zawsze się nie opłaca?

Nie zawsze. Czasami stan prawny nieruchomości jest tak skomplikowany, że zasiedzenie jest jedynym sposobem na „wyczyszczenie” księgi wieczystej. Warto jednak sprawdzić alternatywy, np. zasiedzenie nieruchomości spadkowej przez jednego ze spadkobierców.

Inni czytali również:

- Jak uniknąć podatku od spadku? Zgłoszenie SD-Z2

- Wykaz inwentarza – jak zabezpieczyć się przed długami?

Chcesz zacząć działać, ale gubisz się w przepisach? Boisz się, że wybierzesz drogę, która skończy się ogromnym podatkiem? Umów się na konsultację w mojej kancelarii w Gdańsku. Ustalimy strategię i wycenimy Twoje szanse na bezpieczne przejęcie nieruchomości.

ZABEZPIECZ SWÓJ MAJĄTEK I NIE PRZEPŁACAJ NA PODATKACH