Ubezpieczenie a spadek – czy polisa na życie wchodzi do masy spadkowej?

📌 W tym artykule w skrócie:

- Pieniądze z polisy na życie nie wchodzą do spadku – są wypłacane bezpośrednio uposażonemu, z pominięciem procedur sądowych.

- Brak podatku od spadków – świadczenie z ubezpieczenia jest zwolnione z podatku od spadków i darowizn.

- Ochrona przed długami – środki z polisy co do zasady nie podlegają zajęciu na poczet długów spadkowych zmarłego.

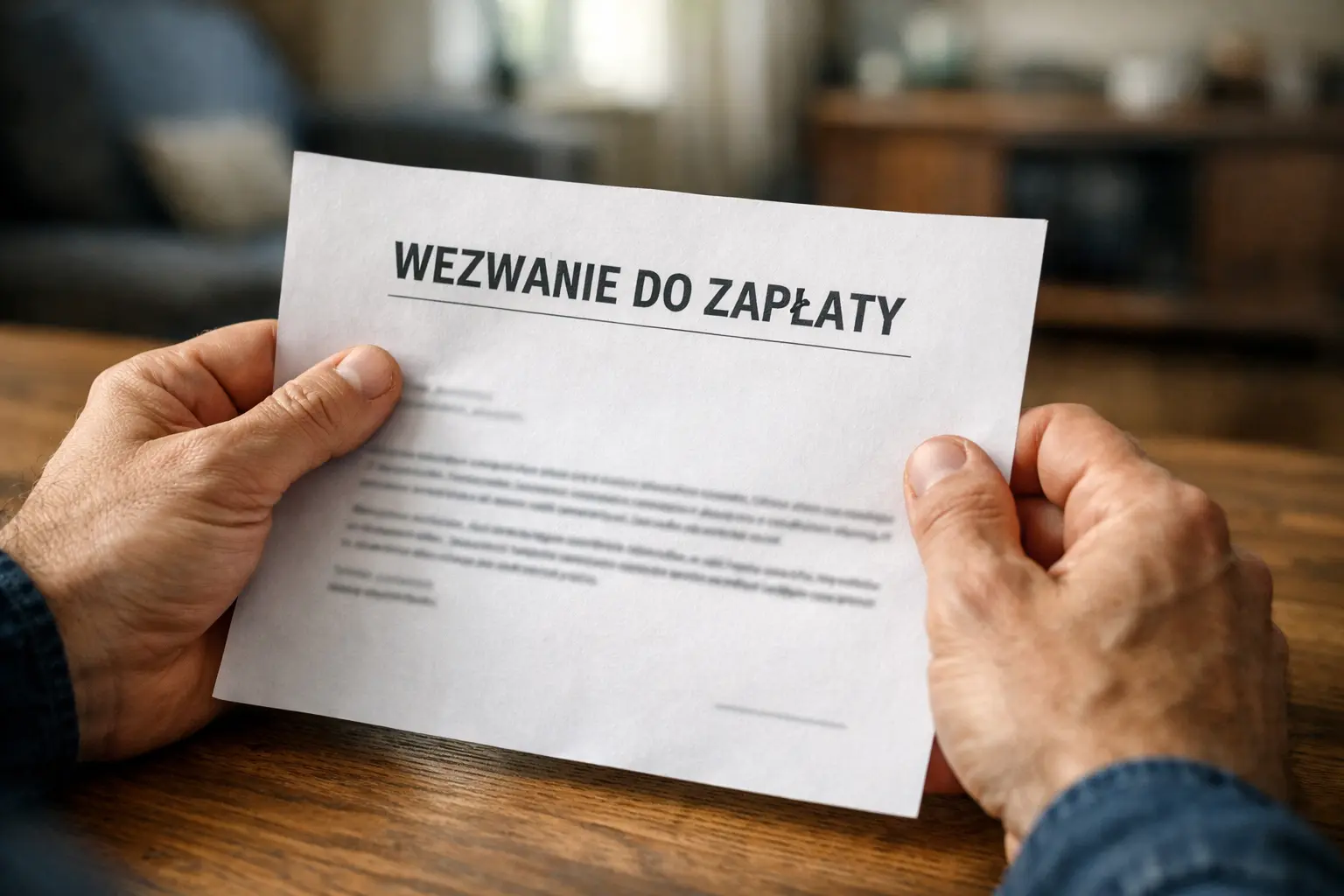

Pamiętam doskonale wizytę Pani Moniki w mojej kancelarii w Gdańsku. Przyszła do mnie przerażona, trzymając w ręku wezwania do zapłaty. Jej zmarły mąż, choć był wspaniałym człowiekiem, zostawił po sobie spory bałagan w finansach i niespłacone kredyty. Pani Monika bała się jednego: że pieniądze z jego polisy na życie, które właśnie wpłynęły na jej konto, zostaną jej odebrane przez wierzycieli albo trafią do „wspólnego worka” ze spadkiem, z którego należałoby jeszcze spłacić zachowek dla syna z pierwszego małżeństwa męża.

Widziałam w jej oczach ulgę, gdy wyjaśniłam jej podstawową zasadę: ubezpieczenie to nie spadek. Pani Monika mogła zachować te środki, by zabezpieczyć przyszłość swoją i dzieci, bez obawy o komornika czy roszczenia rodziny.

Wielu moich klientów zadaje sobie te same pytania. Czy muszę dzielić się wypłatą z ubezpieczalni? Czy muszę zgłaszać to do urzędu skarbowego? W tym artykule wyjaśnię Ci to krok po kroku, językiem korzyści, a nie paragrafów.

Polisa na życie a spadek – czy wchodzi do masy spadkowej?

To jedno z najważniejszych rozróżnień w prawie, które działa na Twoją korzyść. Zgodnie z Kodeksem cywilnym, suma ubezpieczenia wypłacana na wypadek śmierci nie należy do spadku po ubezpieczonym. Oznacza to, że pieniądze te nie są częścią majątku, który podlega podziałowi w sądzie lub u notariusza.

Dlaczego to takie ważne? Ponieważ wypłata świadczenia następuje na podstawie umowy z ubezpieczycielem, a nie na podstawie dziedziczenia. Dzięki temu procedury są znacznie szybsze. Nie musisz czekać na stwierdzenie nabycia spadku czy dział spadku, co w polskich sądach potrafi trwać miesiącami.

Jest to szczególnie istotne, gdy w grę wchodzą długi spadkowe. Ponieważ środki z polisy nie są spadkiem, wierzyciele zmarłego co do zasady nie mogą położyć na nich ręki (chyba że polisa była zabezpieczeniem kredytu, ale to osobny temat).

Wskazanie uposażonego w polisie

Kluczem do szybkiej wypłaty jest wskazanie w umowie ubezpieczenia tzw. uposażonego (lub kilku uposażonych). To konkretna osoba (niekoniecznie rodzina!), która ma otrzymać pieniądze po śmierci ubezpieczonego. Może to być żona, partnerka w związku nieformalnym, a nawet przyjaciel czy fundacja.

Jeśli zostałeś wskazany jako uposażony:

- Pieniądze otrzymujesz bezpośrednio od towarzystwa ubezpieczeniowego.

- Nie potrzebujesz zgody pozostałych spadkobierców.

- Nie musisz przedstawiać aktu poświadczenia dziedziczenia.

⭐️ KLUCZOWA ZASADA ANNY KLISZ (Do zapamiętania):

Polisa na życie to „szybka ścieżka” finansowa. To jedyne pieniądze po zmarłym, którymi możesz dysponować niemal natychmiast po pogrzebie, bez czekania na łaskę sądu. Traktuj to jako poduszkę bezpieczeństwa, a nie część majątku do podziału.

Czy pieniądze z ubezpieczenia są częścią spadku?

Odpowiedź brzmi: NIE. Potwierdza to wprost art. 831 § 3 Kodeksu cywilnego. Przepis ten mówi jasno, że suma ubezpieczenia wypłacana uposażonemu nie wchodzi do spadku po ubezpieczonym. To fundamentalna różnica w porównaniu do np. pieniędzy na zwykłym koncie osobistym (chyba że zrobiono dyspozycję na wypadek śmierci, co jest tematem na osobny wpis: dziedziczenie konta bankowego).

⚖️ Co na to Sąd Najwyższy? (Z orzecznictwa)

Stanowisko sądów: Linia orzecznicza jest w tej kwestii stabilna. Sądy konsekwentnie uznają, że świadczenie z umowy ubezpieczenia na życie ma charakter obligacyjny (wynika z umowy), a nie spadkowy. Uprawnienie do jego otrzymania powstaje z chwilą śmierci, ale źródłem tego prawa jest umowa, a nie dziedziczenie.

Co to znaczy dla Ciebie? Nawet jeśli w rodzinie trwa wojna o spadek i sprawa sądowa ciągnie się latami, Ty – jako uposażony – otrzymujesz pieniądze z polisy niezależnie od wyniku tej sprawy. Nikt nie może zablokować tej wypłaty, twierdząc, że „sprawa spadkowa jest w toku”.

Ubezpieczenie a roszczenie o zachowek

To jedno z najczęstszych pytań, jakie słyszę w kancelarii: „Czy muszę zapłacić zachowek od pieniędzy z ubezpieczenia?”.

Zasada ogólna jest korzystna: od sumy ubezpieczenia nie płaci się zachowku. Skoro pieniądze te nie wchodzą do masy spadkowej, to nie są wliczane do tzw. substratu zachowku, od którego wylicza się należność dla pominiętych spadkobierców.

Uwaga na wyjątek! Sytuacja może się skomplikować w przypadku tzw. polisolokat (produktów inwestycyjnych „udających” ubezpieczenie). Jeśli składki wpłacane na taką polisę były bardzo wysokie i uszczupliły majątek spadkodawcy, sąd w wyjątkowych sytuacjach może potraktować wpłacone składki (nie samą wypłatę!) jako darowiznę podlegającą doliczeniu do zachowku. Jeśli interesuje Cię temat doliczania darowizn, przeczytaj artykuł: darowizna a zachowek.

Jednak przy klasycznym ubezpieczeniu na życie, które ma chronić rodzinę, jesteś bezpieczny. Pieniądze są Twoje i nie musisz się nimi dzielić.

Kto dziedziczy środki z polisy, gdy brak uposażonego?

A co, jeśli zmarły wykupił polisę, ale zapomniał wpisać nazwiska uposażonego? Czy wtedy pieniądze przepadają? Nie. Wtedy wchodzą do gry Ogólne Warunki Ubezpieczenia (OWU) danego towarzystwa.

Zazwyczaj OWU przewidują własną „kolejność dziedziczenia”, która często wygląda tak:

- Małżonek.

- Dzieci (w równych częściach).

- Rodzice.

- Dopiero na końcu – spadkobiercy ustawowi.

Warto pamiętać, że ta kolejność może różnić się od tego, co przewiduje standardowe dziedziczenie ustawowe. Dlatego zawsze warto sprawdzić dokumenty polisy.

Podatek od wypłaty z ubezpieczenia

Mam dla Ciebie kolejną dobrą wiadomość. Wypłata świadczenia z tytułu śmierci ubezpieczonego jest zwolniona z podatku od spadków i darowizn. Nie musisz zgłaszać tego faktu na druku SD-Z2 w ciągu 6 miesięcy, tak jak robi się to przy zwykłym spadku po najbliższych.

Nie płacisz również podatku dochodowego (PIT) od sumy ubezpieczenia. Jest to jedno z najkorzystniejszych podatkowo rozwiązań finansowych na wypadek śmierci. Jeśli jednak dziedziczysz inne składniki majątku, pamiętaj o zasadach opisanych tutaj: podatek od spadku.

Porównanie: Spadek vs. Ubezpieczenie na życie

Dla ułatwienia przygotowałam tabelę, która pokazuje kluczowe różnice:

| Cecha | Dziedziczenie (Spadek) | Ubezpieczenie na życie |

|---|---|---|

| Czas otrzymania środków | Długi (miesiące lub lata) | Szybki (zazwyczaj do 30 dni) |

| Podatek | Zależny od grupy (wymaga zgłoszenia) | Brak podatku od spadków |

| Zachowek | Tak, trzeba płacić | Co do zasady NIE |

| Długi zmarłego | Tak, spadek obejmuje długi | Nie, pieniądze są chronione |

KLIKNIJ I OBEJRZYJ FILM NA YOUTUBE: 13 mitów o dziedziczeniu »

Najczęściej zadawane pytania (FAQ)

1. Czy od ubezpieczenia płaci się zachowek?

W większości przypadków – nie. Świadczenie z polisy na życie nie wchodzi do masy spadkowej, więc nie jest brane pod uwagę przy obliczaniu zachowku. Wyjątkiem mogą być specyficzne polisy inwestycyjne, gdzie wpłacone składki mogą być traktowane jak darowizna.

2. Czy muszę zgłosić wypłatę z polisy do urzędu skarbowego?

Nie. Wypłata z ubezpieczenia na życie nie podlega opodatkowaniu podatkiem od spadków i darowizn. Nie musisz składać formularza SD-Z2 ani płacić podatku dochodowego.

3. Kto dostanie pieniądze, jeśli w polisie nie ma wpisanego uposażonego?

W takiej sytuacji decydują Ogólne Warunki Ubezpieczenia (OWU). Zazwyczaj pieniądze trafiają do małżonka, a w dalszej kolejności do dzieci. Nie jest to równoznaczne z dziedziczeniem ustawowym, dlatego warto sprawdzić zapisy w umowie.

4. Czy komornik może zająć pieniądze z polisy za długi zmarłego?

Nie. Pieniądze te należą do uposażonego (czyli Ciebie), a nie do zmarłego dłużnika. Komornik prowadzący egzekucję przeciwko zmarłemu nie może zająć tych środków.

To może Cię zainteresować: Więcej o relacji ubezpieczenie a spadek.

Sprawy związane z finansami po śmierci bliskiej osoby potrafią być skomplikowane, zwłaszcza gdy rodzina zaczyna dopytywać o pieniądze. Pamiętaj jednak, że polisa na życie to instrument, który ma chronić Ciebie, a prawo stoi w tym przypadku po Twojej stronie. Jeśli jednak masz wątpliwości co do rodzaju polisy (np. czy nie jest to polisolokata) lub rodzina grozi pozwem o zachowek, warto skonsultować dokumenty z ekspertem.

Chcesz zacząć działać, ale gubisz się w przepisach? Umów się na konsultację w mojej kancelarii w Gdańsku. Przeanalizujemy Twoją sytuację, sprawdzimy dokumenty polisy i upewnimy się, że Twoje pieniądze są bezpieczne.

Inni czytali również:

MASZ PROBLEM Z UZYSKANIEM ŚWIADCZENIA LUB RODZINĄ ŻĄDAJĄCĄ PIENIĘDZY? POMOGĘ CI.