📌 W tym artykule w skrócie:

- Automatyzm to mit: Bank rzadko sam zgłasza szkodę – to Ty, jako spadkobierca, musisz dostarczyć dokumenty i dopilnować procedur.

- Wyłączenia odpowiedzialności: Samobójstwo, choroba przewlekła czy alkohol to najczęstsze powody, przez które ubezpieczyciel odmawia spłaty kredytu.

- Walka o pieniądze: Odmowa wypłaty odszkodowania nie zawsze jest ostateczna – często udaje się ją podważyć, analizując dokumentację medyczną i OWU.

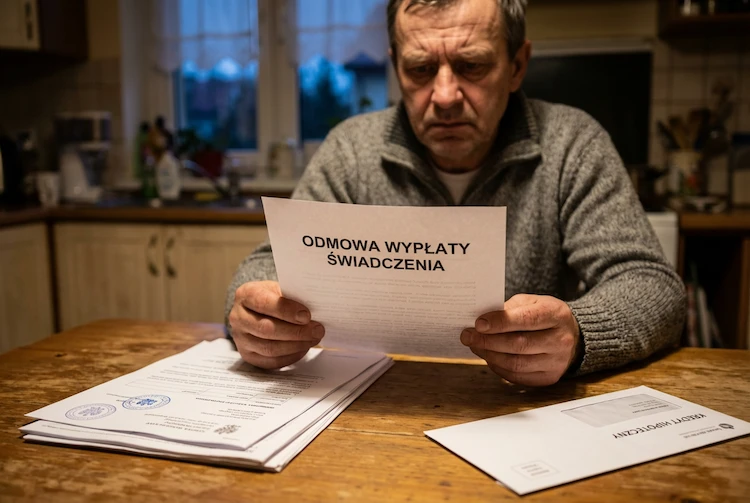

Pamiętam doskonale wizytę Pana Tomasza w mojej kancelarii. Przyszedł z teczką pełną dokumentów i wzrokiem wbitym w podłogę. Jego ojciec zmarł nagle na zawał serca. W trudnych chwilach żałoby Pan Tomasz pocieszał się jedną myślą: „Przynajmniej kredyt taty jest ubezpieczony, nie zostanę z długami”. Niestety, dwa tygodnie po pogrzebie otrzymał pismo z towarzystwa ubezpieczeniowego. Treść była krótka: odmowa wypłaty świadczenia. Powód? Ojciec leczył się na nadciśnienie, o czym rzekomo nie poinformował ubezpieczyciela przy podpisywaniu umowy.

Pan Tomasz został nie tylko ze stratą bliskiej osoby, ale i z widmem spłaty 80 tysięcy złotych długu. Czy słusznie? Czy można się bronić? W tym artykule wyjaśnię Ci, jak działa ubezpieczenie kredytu na wypadek śmierci i co zrobić, gdy ubezpieczyciel próbuje umyć ręce.

Ubezpieczenie kredytu a śmierć – jak to działa w praktyce?

Wielu kredytobiorców decyduje się na polisę na życie, która stanowi zabezpieczenie spłaty zobowiązania. Mechanizm wydaje się prosty: w razie śmierci kredytobiorcy, ubezpieczyciel przelewa środki do banku, pokrywając pozostałą część zadłużenia. W języku prawniczym kluczowa jest tu cesja na bank – czyli przelanie praw z polisy na kredytodawcę.

Dla Ciebie, jako spadkobiercy, oznacza to, że pieniądze z polisy nie trafiają do Twojej kieszeni, ale pomniejszają długi spadkowe, za które w przeciwnym razie musiałbyś odpowiadać. Brzmi jak idealne rozwiązanie? Niestety, diabeł tkwi w szczegółach, a dokładniej w Ogólnych Warunkach Ubezpieczenia (OWU).

Kiedy ubezpieczyciel powie „NIE”? Najczęstsze wyłączenia odpowiedzialności

Z mojego doświadczenia wynika, że towarzystwa ubezpieczeniowe bardzo skrupulatnie weryfikują zasadność wypłaty, zwłaszcza przy wysokich kwotach kredytów hipotecznych. Oto pułapki, na które musisz uważać:

1. Choroba przewlekła zatajona przy zawieraniu umowy

To najczęstsza przyczyna odmowy, z którą spotykam się w mojej praktyce. Jeśli Twój bliski we wniosku o ubezpieczenie zadeklarował, że jest zdrowy, a dokumentacja medyczna wykaże, że leczył się np. na serce, cukrzycę czy nowotwór – ubezpieczyciel odmówi wypłaty. Ubezpieczyciele często powołują się na to, że zgon nastąpił w wyniku choroby, która istniała już w dniu podpisywania polisy.

⭐️ KLUCZOWA ZASADA ANNY KLISZ (Do zapamiętania):

Nie każda choroba przewlekła wyklucza wypłatę! Musi istnieć związek przyczynowo-skutkowy między zatajoną chorobą a śmiercią. Jeśli ojciec zataił cukrzycę, ale zginął w wypadku samochodowym, ubezpieczyciel ma obowiązek zapłacić.

2. Samobójstwo kredytobiorcy

Czy samobójstwo wyklucza wypłatę? To zależy od czasu. Większość polis zawiera tzw. klauzulę karencji. Zazwyczaj ubezpieczyciel nie odpowiada za śmierć samobójczą, jeśli nastąpiła ona w ciągu 2 lat (czasem roku) od zawarcia umowy. Po tym okresie ochrona zazwyczaj obowiązuje, choć zdarzają się wyjątki w zależności od konkretnego ubezpieczyciela.

3. Śmierć pod wpływem alkoholu

To bardzo restrykcyjny zapis. Jeśli w chwili zgonu (np. w wyniku nieszczęśliwego wypadku, utonięcia) ubezpieczony był pod wpływem alkoholu, ubezpieczyciel niemal na pewno odmówi wypłaty. Co ważne – nie musi to być alkoholizm, wystarczy stan nietrzeźwości w momencie zdarzenia.

Procedura zgłoszenia roszczenia – czy bank zrobi to za Ciebie?

To jeden z najgroźniejszych mitów. Spadkobiercy często myślą: „Bank wie, że tata nie żyje, więc pewnie uruchomili ubezpieczenie”. Błąd! Bank dba o swoje interesy, ale to na Tobie ciąży obowiązek zgłoszenia roszczenia do ubezpieczyciela. Czasami bank występuje jako zgłaszający, ale dokumentację medyczną (karty leczenia, akt zgonu) musisz dostarczyć Ty.

Jeśli zignorujesz ten obowiązek, terminy mogą minąć, a bank zacznie naliczać odsetki karne lub wypowie umowę kredytu, żądając natychmiastowej spłaty całości od spadkobierców.

⚖️ Co na to Sąd Najwyższy? (Z orzecznictwa)

Stanowisko sądu: W orzecznictwie (np. wyrok SN z dnia 16 grudnia 2018 r.) podkreśla się, że ciężar udowodnienia, iż zatajona choroba miała wpływ na śmierć ubezpieczonego, spoczywa na ubezpieczycielu (art. 6 k.c.). Samo stwierdzenie faktu leczenia w przeszłości to za mało.

Co to znaczy dla Ciebie? Ubezpieczyciel nie może odmówić wypłaty „z automatu” tylko dlatego, że Twój bliski na coś chorował. Musi udowodnić, że to właśnie ta konkretna, ukryta choroba zabiła ubezpieczonego. To Twoja „furtka” do walki w sądzie.

Co robić, gdy ubezpieczyciel odmawia wypłaty?

Odmowa wypłaty świadczenia to nie koniec świata, a raczej początek negocjacji lub sporu sądowego. Bardzo często towarzystwa ubezpieczeniowe liczą na bierność spadkobierców. Oto co powinieneś zrobić:

- Złóż reklamację: Masz na to określony czas. W reklamacji powołaj się na brak związku przyczynowego między chorobą a zgonem (jeśli taki stan faktyczny występuje).

- Przeanalizuj ankietę medyczną: Sprawdź, o co dokładnie pytał ubezpieczyciel. Czasami pytania są sformułowane nieprecyzyjnie (np. „Czy czuje się Pan zdrowy?” zamiast „Czy leczy się Pan na X?”).

- Zabezpiecz dowody: Zbierz pełną dokumentację medyczną.

Pamiętaj też, że jeśli suma ubezpieczenia jest niższa niż dług, resztę kredytu musisz spłacić Ty. W takiej sytuacji warto przeanalizować, czy opłaca się przyjęcie spadku z dobrodziejstwem inwentarza, czy może lepiej spadek odrzucić.

Checklista dokumentów dla ubezpieczyciela

Aby przyspieszyć proces likwidacji szkody i spłaty kredytu, przygotuj:

| Dokument | Dlaczego jest ważny? |

|---|---|

| Skrócony odpis aktu zgonu | Podstawa do uruchomienia procedury. |

| Karta statystyczna do karty zgonu | Określa medyczną przyczynę śmierci (ważne przy wyłączeniach!). |

| Dokumentacja medyczna z 5-10 lat | Ubezpieczyciel sprawdzi historię chorób. |

| Zaświadczenie z banku o saldzie zadłużenia | Określa kwotę roszczenia. |

| Akt poświadczenia dziedziczenia | Potwierdza, że masz prawo działać w sprawie. |

Jeżeli sytuacja jest skomplikowana, a bank naciska, warto sprawdzić też inne opcje, jak np. odrzucenie spadku, które uwolni Cię od problemu definitywnie, choć kosztem utraty ewentualnego majątku.

🎬 Chcesz wiedzieć więcej? Zobacz moje wideo na ten temat:

Najczęściej zadawane pytania (FAQ)

1. Czy samobójstwo zawsze wyklucza wypłatę ubezpieczenia?

Nie zawsze. Kluczowy jest okres karencji zapisany w umowie (zazwyczaj 12 lub 24 miesiące). Jeśli samobójstwo nastąpiło po tym okresie, ubezpieczyciel powinien wypłacić środki. Warto dokładnie przeczytać OWU polisy.

2. Ubezpieczyciel twierdzi, że ojciec był chory wcześniej i odmawia wypłaty. Co robić?

Nie poddawaj się. Ubezpieczyciele często stosują „odmowę prewencyjną”. Musisz wykazać (często z pomocą biegłego lekarza w sądzie), że zatajona choroba nie miała wpływu na zgon lub że ojciec nie wiedział o chorobie w momencie podpisywania umowy. To skomplikowane sprawy, w których pomoc prawnika bywa nieoceniona.

3. Czy bank sam zgłosi szkodę do ubezpieczyciela?

W większości przypadków – nie. Bank może wystawić zaświadczenie o zadłużeniu, ale inicjatywa leży po stronie spadkobierców. Pamiętaj też, że dopóki ubezpieczyciel nie spłaci długu, bank może żądać spłaty rat od Ciebie. Warto wtedy negocjować z bankiem zawieszenie spłaty do czasu wyjaśnienia sprawy z ubezpieczalnią.

Sprawy związane z ubezpieczeniem kredytu są często wyścigiem z czasem. Z jednej strony masz żałobę, z drugiej – bezwzględne procedury bankowe. Jeśli czujesz, że formalności bankowe Cię przerastają, a ubezpieczyciel szuka pretekstu, by nie płacić – nie czekaj, aż komornik zapuka do drzwi.

Warto też pamiętać, że jeśli długi przewyższają wartość majątku, a ubezpieczenie nie zadziała, ostateczną deską ratunku może być spis inwentarza przez komornika, który ograniczy Twoją odpowiedzialność za długi.

Inni czytali również:

Chcesz zacząć działać, ale gubisz się w przepisach i Ogólnych Warunkach Ubezpieczenia? Umów się na konsultację w mojej kancelarii w Gdańsku lub online. Przeanalizuję Twoją sytuację, sprawdzę polisę i ustalimy strategię walki z ubezpieczycielem.

UBEZPIECZYCIEL ODMAWIA SPŁATY KREDYTU PO ZMARŁYM?